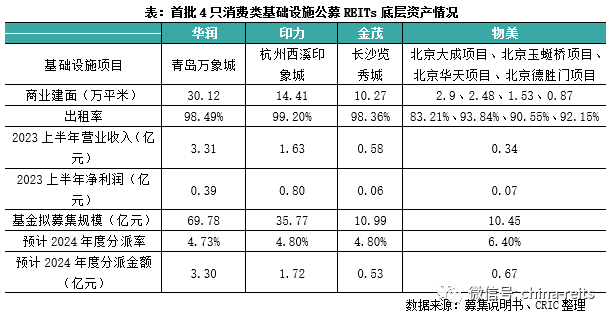

10月26日,中金印力消费基础设施REIT、华夏华润商业REIT、华夏金茂购物中心REIT、嘉实物美消费REIT发布REIT招募说明书。这标志着中国消费类基础设施REITs即将开闸上市。这距离上半年发改委将百货商场、购物中心等消费类基础设施纳入公募REITs试点仅仅6个月。相关推进工作速度极快、效率极高。此次参与公募REITs试点的底层资产包括青岛万象城、杭州西溪印象城、长沙览秀城、物美大成项目/玉蜓桥项目/华天项目/德胜门项目,涉及的消费基础设施评估价值合计约143亿元。

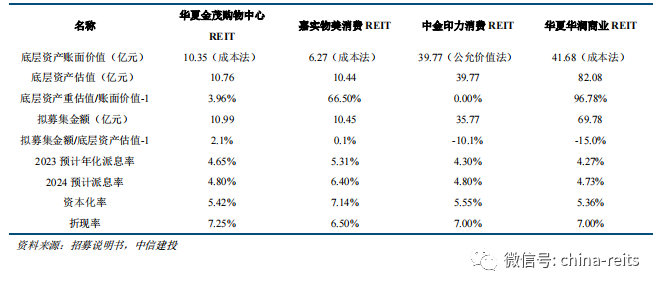

从此次申报的四家REITs的底层资产来看,都是较为成熟的商业物业,兼具优质地段和成熟团队管理优势,可以期待此次消费类REITs能发行成功。这将会为其他商业地产的REITs发行起到良好的示范效应,同时也为中国商业地产行业的高质量转型,提供新的金融工具和金融服务支持。表:4 只消费基础设施 REITs 项目估值指标

消费REITs发展潜力

在成熟REITs市场中,纯消费零售业REITs的数量占比均超过20%。租金稳定、回报率有上升空间,底层资产干净的项目多是REITs市场的“宠儿”。而我国商业不动产体量庞大,据共研网的数据,国内仅购物中心这一业态的存量面积就高达5亿平方米,资产总估值达十万亿元量级。业内人士表示,以海外成熟市场规模推算,我国公募REITs的市值规模或可达到5万亿元的体量,其中消费基础设施公募REITs市值规模或可超7000亿元,潜在空间庞大。在这其中,对房地产市场中的存量不动产投资运营管理领域而言,未来发展大有可为,公募REITs有望成为新的金融抓手,释放基建投资新活力。消费REITs主要看什么?

商业地产REITs要顺利推行,需要两个层面上的专业团队。一个是经营面上的专业团队,确保市场化的物业能以正常的状态实现最大化利润。另一个是资本层面上的专业团队,确保经营上的风险信息能完整公开地披露给投资者,确保REITs产品在市场上平稳运行。常见商业物业的回报能力,除了受地段、品质、环境等硬件因素影响外,也和物业本身的经营策略和经营能力高度相关。以商场为例,很容易观察到类似地段不同商业物业的营业额和经营能力存在显著差异,反映到资产回报率上则更是动辄成倍。以上海国金中心为例,其商场投资回报率是周边商业2-4倍。而以经营见长的万达广场,其租金水平也常常比周边物业高50%以上。这都体现了经营团队对物业投资回报上的影响。在开发业务增速不断放缓,房地产市场由增量开发时代转入存量运营时代的大经营环境下,优秀开发商均在开拓第二增长曲线,商业地产、物流地产、产业地产、物业管理、代建等靠运营服务赚钱的涉房多元业务,被视为房地产下半场增厚利润池的关键突破点,亦是房企从以重资产模式的开发商,向以轻重结合模式经营转型的有力抓手。 换句话说,“运营服务”有望成为房地产新发展模式的关键词,且这一路径正愈发清晰。正如万科董事会主席郁亮在近日的媒体交流会上表示,REITs对于不动产经营业务的重要性,类似于按揭贷款之于住宅开发的重要性,能够实现商业模式的闭环。一旦完成REITs的环节打通,万科将有望真正从开发商转变为不动产商。

打通商业闭环

“公募REITs是商业地产循环关键的一环,让企业真正打通投、募、管、退的商业环节,消费类基础设施REITs的推出,市场空间以及发展潜力巨大。”11月2日,印力集团董事长丁力业在2023年观点商业年会上表示,“这对公司来说是历史性机遇,给我们注入了极大信心。”

“对于民营房企来讲,现阶段如果企业有购物中心、农贸市场、物流园区等基础设施的优质资产,可以通过REITs的通道退出,补充公司的现金流,对营造企业当前稳定的发展环境显得更加重要。”镜鉴咨询创始人张宏伟如是称。

从普通投资者的角度来讲,原来投资商办领域的方式就是买资产,这样购置成本高,且缺乏优质的运营内容,而消费基础设施公募REITs的推出,也为普通投资者打开了新的投资渠道。从企业角度来看,开发商有了资金退出的通道,尤其是现金流较为紧张的房企,通过盘活存量资产,可以有效避免债务风险,为自身经营安全“上保险”。酒店、写字楼会纳入REITs底层资产范围吗?

受 “房住不炒”政策影响,基础设施REITs推出之际,涉房物业均不在首发名单之中。其后伴随政策变化,先是保障性住房,后是以消费基础设施名义出现的商业地产,也获准进入REITs发行许可。这体现了政策的包容和灵活性,也体现了REITs发行政策与时俱进的特点。

有业内人士认为,宾馆、写字楼等收租型物业亦应纳入REITs发行的底层资产。原因有三:

其一,商场、宾馆、写字楼原本就是REITs起源的“老三样”底层资产,收益高且稳定,非常适合发行REITs,能给原始权益人和投资者带来稳定收益。

其二,如果说商场这次是因为能促进购物餐饮消费而放行,那么宾馆能促进旅游消费也应该放行,写字楼虽然和消费不直接相关,但是写字楼服务实体经济,其实也能促进消费。

其三,更重要的是,“房住不炒”主要针对住宅市场。商场、宾馆和写字楼,这三者都不是住宅地产,和住宅炒作无关。放行投资性物业发行REITs,有助于房地产企业提高资产周转率,增加现金资源,减少财务杠杆,同时还能引入外部股东和资源,有利于房地产行业整体提升发展质量。

来源:综合整理证券市场周刊、证券日报,转载须说明来源

会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服