不知道大家身边有没有这样的朋友,出去吃饭或者出去玩的时候,他们永远是点这几个菜或去这几家店。

比起冒着难吃、不好玩的风险,他们更愿意选择那些,已知好吃、好玩的东西。

在他们看来,总有概率会吃到难吃的新品,或者在不了解的情况下被宰,花钱活受罪,也很难受。

在理财中,也有一个类似的现象:很多人都更喜欢“保本”的理财产品,尽管它们的利率大都较低。

他们知道有收益率更高的理财产品,但他们也知道收益率高,亏损风险也会随之升高。

那么看似“不求上进”,一心买“保本”的理财产品,就错了吗?

当然不是。

买“保本”的理财产品,和去熟悉的店一样,都是追求更小的风险,都是一种合理的选择。

其实随着政策的变化,保本理财产品越来越少了,有些亏损率几乎为0的产品,也不再说自己保本,严谨起见,本文保本都加上双引号。

说到“保本”理财产品,大家第一反应可能是银行存款和余额宝,这两样平时最常见的产品。

银行存款的利率,基本没有商量的份。

不过像余额宝这类货币基金,收益率是可以一键“调高”的。

微信里也有个类似余额宝的产品——零钱通,一样是随存随取,一样可以直接消费、转账,一样按日计息,当然也一样可以,一键“调高”收益率。

如果你的微信里也有朋友转账或者抢红包攒下的闲钱,不妨也用零钱通把它理起来。

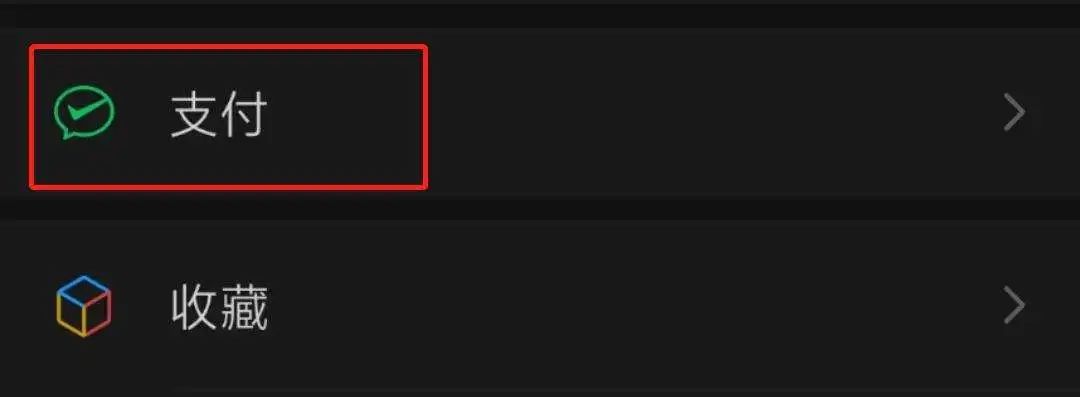

给大家介绍一下“调高”利息的方法,微信底部选择“我”,点击“支付”:

点击顶部绿色区域的“钱包”后,选择“零钱通”:

找到右上角的三个小点,选择“基金详情”:

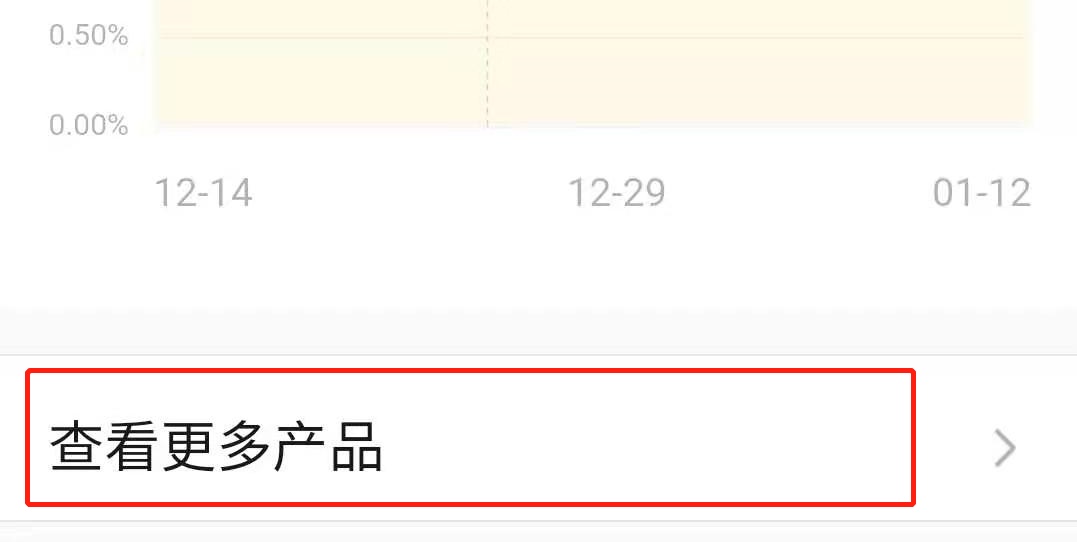

底部有一个“查看更多产品”,点击:

然后就能看到一个,按照近七日年化收益率,从高到低排的表啦:

轻松操作下来,能比默认产品的收益率提高0.6%。

所以一样是把钱放在余额宝 / 零钱通里,我们只要花一点力气做研究,就完全可以自己争取到更高的收益率。

这其实就是主动理财,靠自己的力量,赚到更多收益。

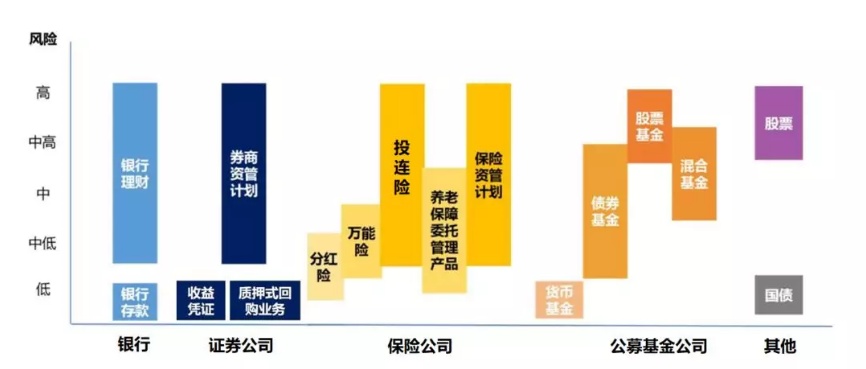

那么银行存款不能提高收益率,我们也可以尝试换一个角度,去主动理财:试试其它的低风险理财产品。

图中最底下的一排,就是低风险理财产品。

与银行存款风向相当的有:收益凭证、质押式回购业务、货币基金、国债。

国债:

它应该是低风险理财产品中,风险低中更低的了,利率还比同期银行存款高,只是它的发行频率低,起购门槛相对高,还比较难抢到。

货币基金:

大家其实都很熟悉它,上文提到的余额宝和零钱通,其实背后的本质就是货币基金。我们之所以能够“调高”收益率,原理就是切换了不同的货币基金。

收益凭证、质押式回购业务:

这两款低风险理财产品,都来自于证券公司,就是买卖股票的那个证券公司。

早些时间起购额比较高,和国债差不多。近些年为了吸引客户,门槛调低不少,最低1000元就可以参与。如果是新用户,还能享受新手福利,收益率最高能到6%左右。

之前的文章详细介绍过它们,感兴趣的朋友可以查看 怕亏不敢投?2个低风险渠道了解一下

理财主动一点,收益率高一点。

多学习理财,你会发现:原来还有这种产品?

多尝试理财,你会发现:原来还能这样操作?

拿出1块钱 ,你会发现:原来理财入门可以那么系统化?

本文首发于微信公众号:简七读财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服