会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服

3万亿“公募一哥”,出手自购!

管理规模达3万亿的易方达基金宣布自购旗下基金产品

财政部推“EOD+PPP”模式,EOD火了!什么是EOD?

EOD要火!什么是EOD?

蚂蚁财富再回应葛兰基金退出周销量排行榜

近日,蚂蚁财富再度表示:“为了完善榜单的排名逻辑,自2月12日起,我们在单一申购人数的基础上增加...

前言

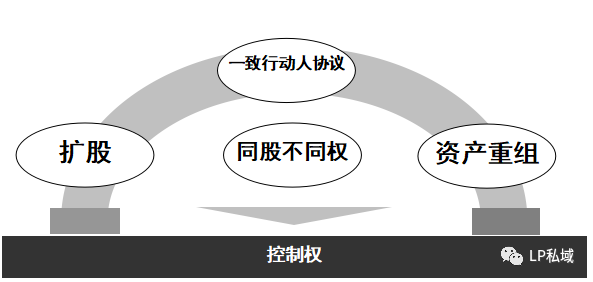

上市公司股东和管理层之间的博弈由来已久,上市公司实控人为了挡住“门口的野蛮人”,避免恶意收购发生,常通过以下方式增强对上市公司的控制力。

常见方式:

扩股

扩股系指企业向社会募集股份、发行股票、新股东投资入股或原股东增加投资扩大股权比例,从而可以增加企业的资本金,管理层有机会扩大持股比例。扩股的具体方式有多种,包括:

二级市场增持股份

与其他股东达成股份转让协议,受让其他股东的股权(对管理层而言,他们最常通过MBO程序取得公司的控制权。

• MBO程序(Management Buy-Outs,“管理层收购”)是指目标公司的管理层利用借贷所融资本或股权交易收购本公司,从而引起公司所有权、控制权等变化,以改变公司所有制结构的一种行为。

• 有些时候,管理层作为股东,个人利益和公司利益趋同,能够有助于降低成本、加速公司的发展;

• 不过也存在由于缺乏外部的监督和管控,管理层作为股东反而不利于公司进步的情形。)。

一致行动人协议

一致行动人协议常指在公司没有控股股东或实际控制人的情况下,由多个投资者或股东共同签署一致行动人协议,从而扩大共同的表决权数量,形成一定的控制力。

一致行动人协议相当于在公司股东会之外又建立了一个契约型的“小股东会”,但此种人合性极强的举措几乎完全依赖于“小股东间”的信任感和忠诚度,一旦小团体土崩瓦解,对企业的控制力也将不复存在。

资产重组

资产重组是指企业改组为上市公司时将原企业的资产和负债进行合理划分和结构调整,经过合并、分立等方式,将企业资产和组织重新组合和设置。

通过资产重组来加强对公司的控制权更像是一条“曲线救国”的道路。举例来说,当管理层在A公司所掌握的股权较低时,可以与另一家自己控制的B公司进行资产重组——对B公司发行股份,由B公司持有A公司的股份,由于管理层本身持有一定的A公司股份,同时也是B公司的实际控制人,那么管理层便增强了对A公司的控制权。

同股不同权

《科创板上市规则》4.5.3条规定了发行人 “同股不同权”安排需“稳定运行至少1个完整会计年度”

(一) “稳定运行”的界定标准

《科创板上市规则》中并未明确“稳定运行”的界定标准。这就为后续审核预留了较大的自由裁量空间,有待审核人员在具体项目中予以明确。

对此,有些文章倾向于认为,如存在涉及“同股不同权”安排的未决诉讼、纠纷或特别表决权股东滥用股东权利侵害普通股东权益的,都将存在被认定为不符合“稳定运行”要求的风险。

(二)对上市路径的潜在影响

目前国内各上市板块中,仅科创板允许发行人存在“同股不同权”安排。因此,如发行人选择申请在科创板上市,并提前运行“同股不同权”安排的,必将对其上市路径选择造成影响。

采取“同股不同权”安排的发行人,创始人团队的持股比例通常较低,在采取“同股不同权”安排后方可对发行人形成实际控制。该等发行人如在报告期内转而选择其他上市板块或从科创板转板的,必须放弃“同股不同权”安排,而这和可能导致发行人的实际控制人发生变化,导致需重新运行一个完整报告期。

公司发展或业务增长等作出重大贡献,并且在公司上市前及上市后持续担任公司董事的人员或者该等人员实际控制的持股主体。

(三)上市前投资人的权益保障

“同股不同权”安排提高了创始人的表决权,但实质上会损害包括上市前投资人在内的普通股东的权益。

实践中,在拟上市公司股改前,投资人非但不会接受提高创始人表决权的“同股不同权”安排,反而通常还会要求保留“一票否决权”等特殊股东权利。

投资人接受“同股不同权”安排,也是建立在可以上市退出前提下的妥协。要求发行人提前一个会计年度运行“同股不同权”安排,如报告期内发生纠纷或科创板上市被否的,将对投资人存在较大风险。

《科创板上市规则》4.5.3条规定了“同股不同权”的主体资格要求:“持有特别表决权股份的股东应当为对上市

(一)如何界定“重大贡献”?

1.企业发展过程中,既离不开创始人团队的管理,也离不开资本、技术、人才以及各种资源,实际难以量化各种因素的贡献;

2.国内也存在很多优质企业为家族企业的情况,部分家族成员可能不直接参与公司管理,但在公司发展过程中提供过各种各样的支持,其贡献也难以体现和界定;

3.发行人在上市前也可能基于发展需要,引入新的高级管理人员,其在历史上对公司并无贡献,但对公司未来发展又具有重要意义。

(二)“持股主体”能否为“三类股东”?

2018年港交所即修改其《主板上市规则》,纳入了“同股不同权”制度。而根据《港交所上市规则》,有限合伙、信托、私人公司和其他工具均可代不同投票权受益人持有不同投票权股份。

根据《科创板上市规则》4.5.3条规定,符合条件的主体,其特别表决权股份既可自行持有,也可以由其实际控制的“持股主体”持有。但《科创板上市规则》并未进一步明确,发行人申请首发上市时,该等“持股主体”能否为“三类股东”(即契约型基金、信托计划或资产管理计划)。

《科创板上市规则》4.1.8条规定了科创板发行人上市后,三类股东构成大股东的披露要求:“持有上市公司5%以上股份的契约型基金、信托计划或资产管理计划,应当在权益变动文件中披露支配股份表决权的主体,以及该主体与上市公司控股股东、实际控制人是否存在关联关系。契约型基金、信托计划或资产管理计划成为上市公司控股股东、第一大股东或者实际控制人的,除应当履行前款规定义务外,还应当在权益变动文件中穿透披露至最终投资者。”根据该条规定,“三类股东”可以在科创板发行人上市后成为公司持股5%以上的股东甚至控股股东。