前段时间,平安出了15年到19年的理赔报告,今天主要就说这个。b.重疾的赔付原因癌症,在各家保险公司通常都是理赔NO.1。有意思的是,你要是跟第一张图一起看就会发现,对劳累的中年人来说,阻止他们标体投保的,有各种心脑血管疾病,重疾赔付最多的,还有各种心脑血管疾病

前段时间,平安出了15年到19年的理赔报告,今天主要就说这个。

别人的理赔案例,是最好的保险教育。

之所以不选别家保险公司,主要是因为平安经营了这么多年,积累的用户数据更大,而且它的用户可能更符合当下中国的社会结构。

而那些互联网保险卖得火热的公司,你都不好说,到底是疾病本身导致的发病群体年轻化,还是投保人群体年轻化才导致的。

毕竟会投保的网民群体,相对来说还是很年轻的。

因为重疾就要下架了,就只说理赔报告里的重疾部分。

a. 重疾的投保人群

人越大,胆子越小。

这5年,40~60岁人群的投保占比显著提升,但想买归想买,他们被延期拒保的概率也远超未成年人和40岁以下的人群。

胆子小,身体还差。

对中年人来说,高血压、脂肪肝、甲状腺疾病、心血管疾病、糖尿病这些慢性病,妨碍了中年人以标体承保。

有时候被加费,或者被除外,已经是最好的选择了。

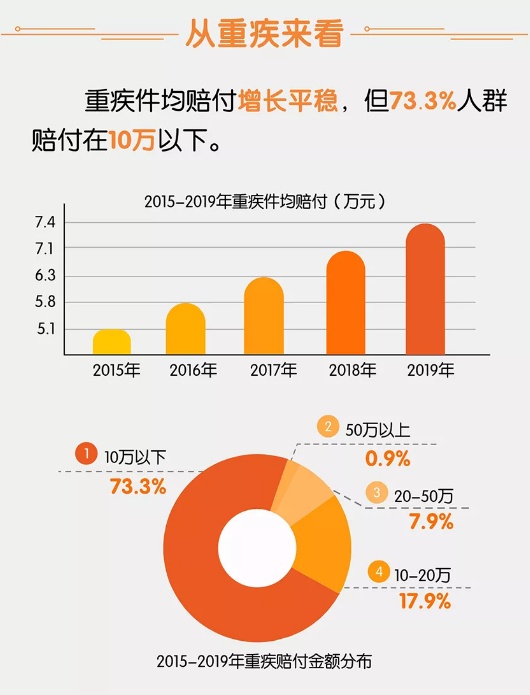

b. 重疾的赔付原因

癌症,在各家保险公司通常都是理赔NO.1。

而在新定义下,癌症理赔的变化,除了都在说的轻度甲状腺癌之外,实际上,癌症整体的确诊难度都有不少的增加。

《重疾新定义,癌症更难赔了》

比如处在良性向恶性变化过程中的交界性肿瘤,在老定义下,很多保险公司都可以通融赔付,但新定义不会再发生。

有意思的是,你要是跟第一张图一起看就会发现,对劳累的中年人来说,阻止他们标体投保的,有各种心脑血管疾病,重疾赔付最多的,还有各种心脑血管疾病。

正是因为癌症和心脑血管疾病的高发,所以癌症二次赔、心脑血管疾病二次赔责任,是非常实用的保险责任,职场打工人、养家中年人,我强烈建议附加。

要是按性别分,

各位男同胞,要附加心脑血管疾病。

同样是因为重疾理赔,癌症在女性中的理赔占比是70%,多数是甲状腺癌、乳腺癌和肺癌,而癌症在男性中的理赔占比只有49%,多数是肺癌、甲状腺癌和肠癌,其次就是心脑血管疾病了。

心脑血管疾病,才是真正的男性疾病啊。

要是按地域分,癌症沿海地区最高发,急性心肌梗塞集中在西北部地区,脑中风后遗症在华北地区更为常见。

相应地区的读者,可以针对性地选择产品。

c. 重疾的理赔保额

不只平安,很多保险公司的重疾平均保额都太低了。

一方面是当时人们的保险观念所限,另一方面 ,当时很多主流产品的保额也就定在10~20万左右。

但你现在想想,今天,10万元能做什么?

治疗癌症的CI、伽马刀、核磁共振等项目,社保不报销或部分报销,80%以上的进口特效药社保也不报,急性心梗和脑中风后遗症需要长期服药...

社保是好东西,全靠它可不行。

而且重疾险的保额一定要买高,年轻人直接50万起,比如达尔文3号这种,带额外赔付的,60岁前罹患重疾,买50赔90万。

最后给大家总结一下:

1. 重疾趁早买,越早买越便宜。

2. 保额优先往高了买,少了不顶用。

3. 癌症二次赔有用,就算治愈也可能复发和转移。

4. 职场打工人、养家中年人、男性以及部分地区人群,可以多关注心脑血管疾病保障全面的产品。

-END-

作者:小司

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服