市场行情不好,大家都想找保本理财。寻找低风险理财产品一般有三个途径 一是银行理财,二是券商理财,三是保险理财。今天,着重讲前两个,想听保险理财的,可以看看这篇文章《收益是余额宝两倍

市场行情不好,大家都想找保本理财。

但众所周知,央妈为了打破刚兑,保本理财产品已经加速退出市场。

但凡事都无绝对,替代品还是有的

哪些产品现在还能保本理财?

还有没有相对高息的保本理财?

下面,我们使劲扒拉下。

先跟大家讲下思路。

寻找低风险理财产品一般有三个途径:

一是银行理财,二是券商理财,三是保险理财。

今天,着重讲前两个,想听保险理财的,可以看看这篇文章《收益是余额宝两倍!支付宝的定期理财可以买吗?》。

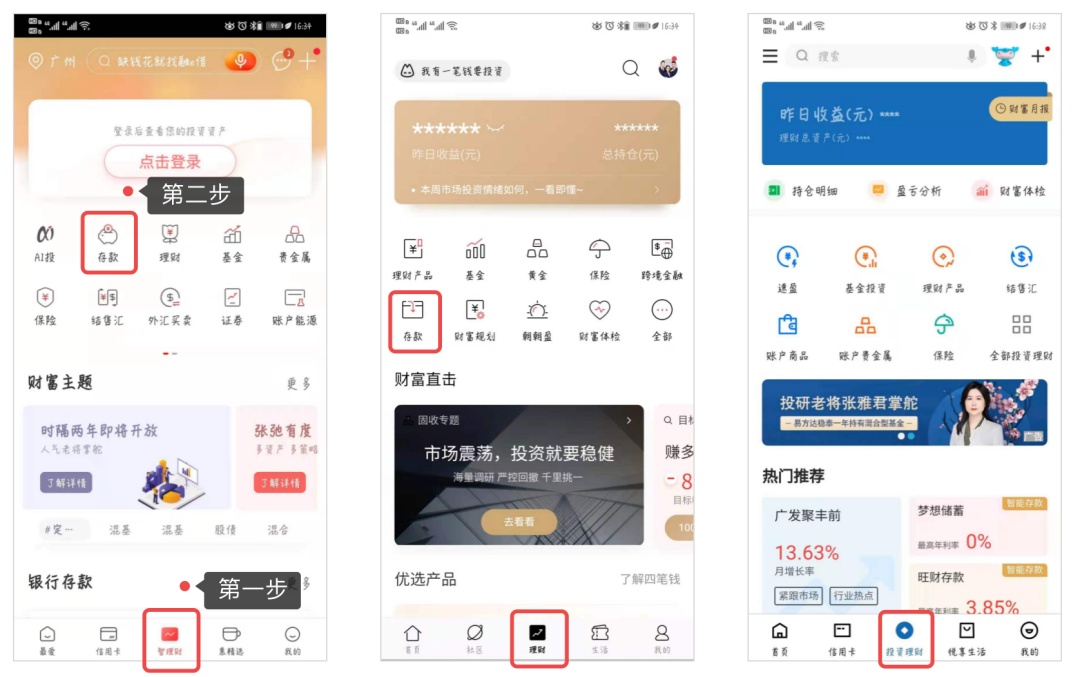

银行理财怎么找呢?

一般来说,打开手机银行App,点击下方一个大约都会叫【理财】的界面,就会看到琳琅满目的理财产品。

(工行/招行/建行App界面)

要想保本,先看【存款】。

菜导看了一圈以上三家银行存款产品,要想保本理财,绝对可以。

但灵活性和收益性就差很多。

比如:

【定期存款】利率跑不赢通胀,灵活性差;

【大额存单】起投金额高、灵活性差、收益也不算高;

我们以工行的大额存单为例:

你必须是工行的新客,起存金额在20万以上,存3年,一年收益还不到4%。

当然,有不少地方性小银行为了吸储,推出年化收益更高的大额存单。

比如营口沿海银行1年期收益4.88%,5年期收益5.54%。

不过,从实用性的角度来说:

这些小银行的大额存单买起来十分麻烦,因为像京东、支付宝等互联网平台已经不能代销了。

为了买它们的大额存单,你得开户、得下载它们的App。

有些小银行开户还有资金门槛,比如10万。

如果仅仅为了存大额存单,真心有必要吗?

而且这些小银行远在天边,也很难了解。

【大额保单】收益不高、灵活又差,有没有比它好一点的“保本理财”呢?

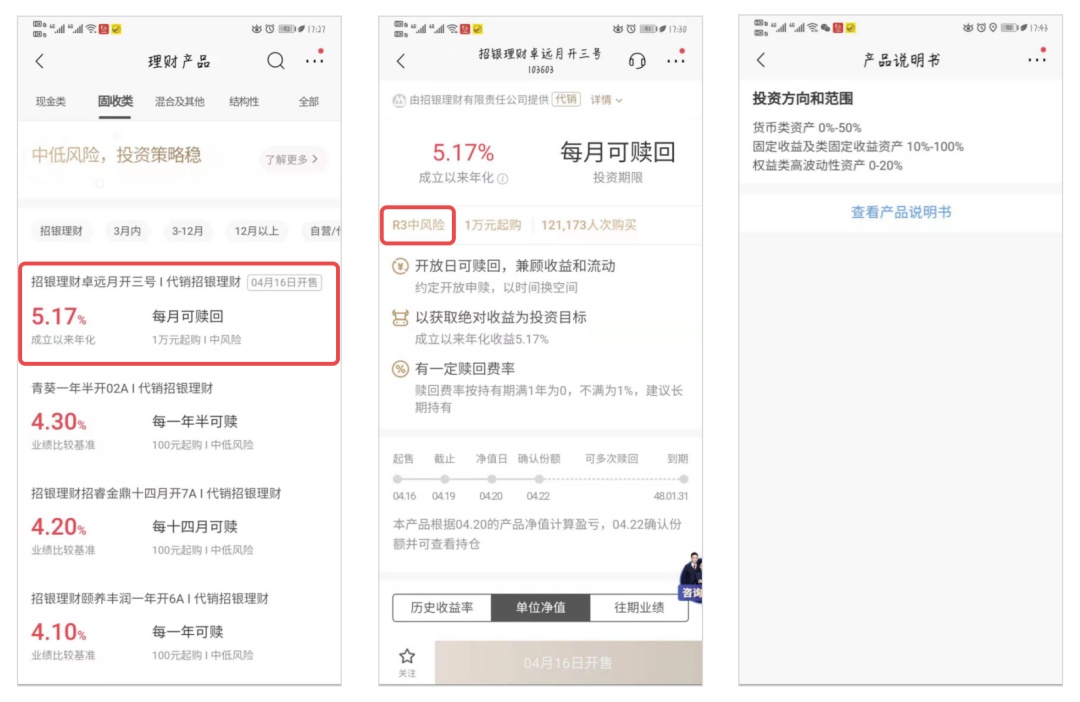

以招行的理财产品为例:

可以看到,招行理财产品有现金类、固收类、混合及其他、结构性四种产品。

其中,现金类的就是货币型基金,追求灵活性,收益不高,不是我们的筛选范畴;

混合及其他、结构性是中高风险类投资产品,风险已经偏高了,也不是我们的“真命天子”。

那只剩下【固收类】了。

看它slogan上写着:中低风险,投资策略稳。

说得挺靠谱的,我们选收益最高的5.17%来看看:

【5.17%】的产品页面上,明显看到有R3风险提示。

R3风险,大家可能不太熟悉。

我来科普下:

银行理财产品风险一般有五个等级:

R1、R2、R3、R4、R5。

数字越大,风险越大。

一般来说,保本的是R1 和 R2,而招行这个R3,明显就不是保本级别。

……

想起去年招行还因为理财产品浮亏而上热搜,具体可戳这篇文章《200多只银行理财开始亏钱,普通人的理财出路在哪里?》

综上,高息+保本,在银行理财几乎就是不存在。

那还有什么高息+保本的理财产品呢?

券商理财里面再找找。

券商理财中的低风险产品有两种:

一是【收益凭证】,二是【质押式报价回购】。

以上两种低风险产品,从本质上来讲,就是证券公司向我们借钱。

其中,【收益凭证】可简单理解为券商找我们借钱的借条。

产品类型类似短期债券,一般要求一年以内还本付息,通常被市场看作是保本保息产品。

而【质押式报价回购】是证券公司用自己持有的债券等金融资产作为质押物,向投资者按照一定利率借钱,到期后还本付息。

而所谓的“报价”,就是借款时券商直接会给出一个固定的借款利率。

这类产品由券商足额提供质押物担保,本身的违约概率非常低,因此风险也非常低。

恰好,菜鸟近期和国信证券(002736,股吧)合作,新用户专享【质押式报价回购】产品福利,风险低,收益高。

收益有多高呢?余额宝(2.215%)的4倍左右~

投资门槛:1千-5万

投资期限:35天

按照本金5万,投35天,轻松赚取384元!

具体如何获得这个小金库呢?

扫码下方专属二维码开户,即可领取理财券!

本文首发于微信公众号:菜鸟理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服