你喜欢身处的城市吗?

我们带着理想,来到大城市闯荡,拿着远超小镇的工资,结实有共同志向的新朋友,尝最新的网红饮食,看国际性展览、演出,你身处世界前端,你热爱着这座城。

我们背井离乡前往陌生的城市,离开亲爱的父母和儿时玩伴,出租屋里只能放下一张床、一张桌,梦想在摩天大楼的阴影里,见不到阳光,你恐惧着这座城。

既然来了,谁不想留下?然而想扎根大城市,又谈何容易。

高昂的教育成本、潜在的养老开支、难以企及的房价……

钱,是阻碍,可也是工具。

你赞同或不赞同,房价就在那里,不因你而改变;但是你理财或不理财,能直接影响你的资产,是变多还是原地踏步。

与其感叹虚无的上千万房价,不如先打理好手上的几千块工资。

在收入不高的时候,养成好的理财习惯,对之后的人生都受益无穷。

?

今天我就从如何分配工资(以5000元为例)开始,与大家一起迈出理财第1步。

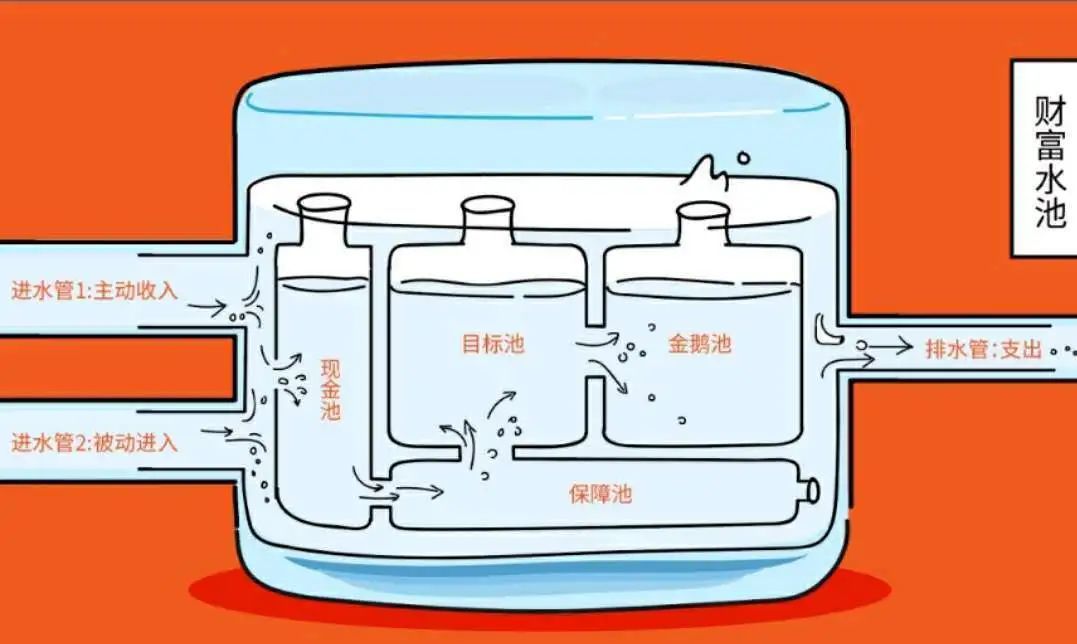

以财富水池为例,乍一看可能有点复杂,我们从左往右拆解看一下。

最左边是收入,往水池内注水;水池的内部分为:现金池-保险池-目标池-金鹅池,水池中的水代表我们的资产量;最右边是支出,往水池外排水。

介绍完大概,假设我们的收入来源只有工资,数额为5000元,看看实际该如何分配。

- 现金池 -

由日常开销+3-6个月应急准备金组成

工资到账,第1站我们来到现金池。

现金池的基本作用,是满足我们每个月的日常生活、衣食住行类的开销,所以装的是随时都能取出来的活期资产。

假设每月开销为3500元,那么我们就将这笔钱,放进能直接消费的余额宝或者零钱通,利息还能多吃份盒饭。

现金池还有个重要作用——应对突发状况,一般由3~6个月的生活开支所需的应急资金构成。

这部分钱是为了在失去稳定收入来源时,维持我们的正常生活。比如遇到突发疫情,或者工作变动,没有这笔钱,就会被打个措手不及。

如果你有存款,需要留出10500~21000元,如果你没有,那么工资的结余1500元,应该优先攒足这部分。

这笔钱适合放进货币基金或者活期银行理财里,选利息高的就可以。

- 保障池 -

以年收入的5~8%为佳

第2站,来到我们的保障池。

就现有医疗体系下,在没有额外保障的情况下,一场大病、意外,都足以击倒你,甚至是整个家庭,辛辛苦苦积累起来的财富。

想要比较完善地,规避掉生活中常见的风险,还是需要靠商业保险的加持。

在已经配置好现金池的前提下,我们可以存下收入的5~8%,也就是250~400元,为意外险、重疾险、寿险、医疗险,四大险种的配置做准备。

在不影响家庭生活质量的前提下,完成尽可能全面的风险规避。

- 目标池 -

为你的梦想再加一点定力

第3站是目标池。

满足了最基本的生活需要和风险规避后,我们就可以谈梦想了。

我们假设有个,明年春节去三亚旅行的小目标,需要在接下来的10个月内,存下5000元。

那么就要从每月工资中,拿出500元放进这个“三亚旅行账户”。

目标池的作用就是让你能为每一个目标,有规划地早做财务准备,更轻松地按时完成目标。

它的核心思想是以终为始:

1)先定下你确切想要实现的目标

2)再算清楚你要何时完成目标,这个目标需要多少钱

3)最后去寻找收益、期限都合适的理财产品,并开始积累资金

在目标池的加持下,人生阶段中你的每一次跨越,都会更游刃有余。

- 金鹅池 -

追寻自由的火箭

如果能到最后一站,我们最多还剩750元。

平时结余的资金,都要放进金鹅池里,这笔钱长期不动(养老金、孩子留学的教育金,这类比较长远的计划,也可以考虑用金鹅池做规划),单纯为了增值,也就是我们常听到的“钱生钱”。

金鹅池是我们财富增加的主力军之一,也是追寻财务自由的途径。

我们将这些钱,作为各种投资的本金,通过更合理的配置,争取更多的被动收入。

本文首发于微信公众号:简七读财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

会员登录 / 注册

会员登录 / 注册 7x24小时在线客服

7x24小时在线客服